IL EST CONVENU CE QUI SUIT :

PRÉAMBULE

Le présent accord a été conclu pour associer davantage les salariés à la logique de performance de l’entreprise.

La logique de performance de l’entreprise évolue dans le cadre de son projet d’évolution d’entreprise responsable en lien avec son environnement et ses parties prenantes (salariés, clients,

partenaires du territoire).

La logique de performance sera mesurée d’un point de vue économique mais aussi pour la première fois dans l’entreprise avec des critères environnementaux. Plus concrètement, les organisations syndicales représentatives et la direction d’ATMB se sont mises d’accord sur quatre éléments de mesure de la performance collective :

- La performance économique (efficience économique de l’entreprise), pour 45% maximum de l’enveloppe dédiée (3,24% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises),

- La performance en termes de sécurité au travail et de prévention des risques professionnels, pour 25% maximum de l’enveloppe dédiée (1,80% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises),

- La performance dans la relation et l’écoute du client, pour 20% maximum de l’enveloppe dédiée (1,44% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises),

- La performance en termes d’environnement, pour 10% maximum de l’enveloppe dédiée (0,72% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises),

L’accord d’intéressement 2021-2023 a pour vocation de récompenser l’effort collectif dans le cadre de l’évolution de l’entreprise.

La prime d’intéressement est répartie entre tous les bénéficiaires.

L’intéressement est aléatoire.

L’intéressement est mesuré, calculé et versé à des dates contractuelles.

ARTICLE 1 – BENEFICIAIRES

Tous les salariés comptant au moins 3 mois d’ancienneté dans l’entreprise bénéficient de l’intéressement. Pour la détermination de l’ancienneté requise, sont pris en compte tous les contrats de travail exécutés au cours de la période de calcul et des douze mois qui la précèdent.

Aucun bénéficiaire ne peut renoncer à percevoir la part qui lui revient.

ARTICLE 2 – PLAFONDS

Les plafonnements s’apprécient au titre de l’intéressement correspondant à un exercice social de l’entreprise, indépendamment des dates de mise en paiement.

2.1 – Plafonnement collectif

L’intéressement total est plafonné collectivement à 7,20% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises.

Si le jeu du calcul aboutit à un dépassement de plafond collectif, l’intéressement sera automatiquement ramené au plafond collectif sans compensation ni possibilité de report dans le temps.

2.2 – Plafonnement individuel

L’intéressement de chaque bénéficiaire est plafonné à 75% du plafond annuel de la sécurité sociale (30 852 € sur la base des plafonds en vigueur au 1er janvier 2021) par salarié et par an, au prorata du temps de présence.

En cas de périodicité décalée, le plafond mensuel de la sécurité sociale sera utilisé. Si les plafonds légaux viennent à changer, l’entreprise les appliquera, dès leur promulgation, pour autant qu’ils soient plus favorables aux bénéficiaires, sinon elle conservera le bénéfice de l’antériorité de l’accord.

Si le calcul aboutit à un dépassement de plafond individuel, l’intéressement du bénéficiaire sera automatiquement ramené au plafond sans compensation ni possibilité de report sur les autres bénéficiaires ou dans le temps.

ARTICLE 3 – CALCUL ET REPARTITION

Si le calcul des critères aboutissait à un intéressement négatif, il serait ramené à zéro. En aucun cas, il ne pourra être imputé sur les périodes antérieures ou postérieures.

3.1 – Période de calcul et de versement

L’intéressement est calculé sur la période allant du 1er janvier au 31 décembre.

3.2 – Critère efficacité économique

Le critère efficacité économique est calculé en fonction de l’évolution du ratio de productivité (R) et basé sur l’Excédent brut d’exploitation de la partie concession autoroute (EBE) corrigé des gros entretiens, EBE *.

Soit R = EBE* / CA (%)

Le critère efficacité déclenche une partie de la prime globale d’intéressement (jusqu’à 3,24% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| (%) EBE* /CA de | (%) EBE*/CA à | intéressement en % de la masse salariale par tranche | intéressement en % de la masse salariale cumulé * | |

| 1 | 60.94 | 61.43 | 0.81 | 0.81 |

| 2 | 61.44 | 61.93 | 0.45 | 1.26 |

| 3 | 61.94 | 62.43 | 0.45 | 1.71 |

| 4 | 62.44 | 62.93 | 0.45 | 2.16 |

| 5 | 62.94 | 63.43 | 0.49 | 2.65 |

| 6 | 63.44 | 63.93 | 0.18 | 2.83 |

| 7 | 63.94 | 64.43 | 0.18 | 3.01 |

| 8 | 64.44 | Et plus | 0.23 | 3.24 |

* pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises.

Ce critère ne déclenchera aucune partie de la prime d’intéressement si le ratio considéré est inférieur à 60.94% (cf. tableau ci-dessus).

3.3 – Critère sécurité au travail

Le critère sécurité au travail déclenche une partie de la prime globale d’intéressement (jusqu’à 1,08% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| 0.432% (1) | 0.648% (1) | 0.864% (1) | 1.08% (1) | |

| 2021 | TFG(2) ≤ 17.7 | TFG ≤ 15.8 | TFG ≤ 14.4 | TFG ≤ 12 |

| 2022 | TFG ≤ 15.8 | TFG ≤ 14.4 | TFG ≤ 12 | TFG ≤ 10 |

| 2023 | TFG ≤ 14.4 | TFG ≤ 12 | TFG ≤ 10 | TFG ≤ 8 |

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

(2) : TFG : taux de fréquence global Le taux de fréquence global « intéressement » : sont pris en compte tous les accidents du travail (avec ou sans arrêt de travail) dépendant exclusivement de la responsabilité de l’entreprise et de ses salariés.

Ce critère ne déclenchera aucune partie de la prime d’intéressement afférente si le ratio considéré est supérieur à 17.7 en 2021, 15.8 en 2022 et 14.4 en 2023 (cf. tableau ci-dessus).

Le nombre approximatif d’accidents correspondant au TFG figure en annexe 1. Ce nombre peut varier en fonction des heures travaillées de l’année concernée.

3.4 – Critère management de la sécurité et de l’environnement

Le critère management de la sécurité et de l’environnement déclenche une partie de la prime globale d’intéressement (jusqu’à 0.72% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| Nombre de visites sécurité/environnement réalisées par les salariés formés (2) | 0.432% (1) | 0.576% (1) | 0.72% (1) |

| 2021 | 12 | 15 | 17 |

| 2022 | 20 | 30 | 35 |

| 2023 | 35 | 45 | 50 |

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

(2) : Les visites sont réalisées par des salariés de chaque service (volontaires ou désignés par le directeur), formés par les experts sécurité et environnement

Le nombre de personnes formées auquel s’engage ATMB pour permettre la mise en œuvre de ce critère figure en annexe 2.

3.5 – Critère environnement

3.5.1. – Non-conformité dans le tri des déchets lors des audits

En 2021, le critère non-conformité (NC) dans le tri des déchets déclenche une partie de la prime globale d’intéressement (jusqu’à 0.72% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| 0% (1) | 0.288% (1) | 0.504% (1) | 0.72% (1) | |

| 2021 | NC(2)≥50% | 35%| 20% | NC≤20% |

|

Dès 2022, le critère non-conformité (NC) dans le tri des déchets déclenche une partie de la prime globale d’intéressement (jusqu’à 0.36% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| 0% (1) | 0.144% (1) | 0.252% (1) | 0.36% (1) | |

| 2022 | NC≥45% | 30%| 15% | NC≤15% |

|

| 2023 | NC≥40% | 25%| 10% | NC≤10% |

|

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

(2) : Nombre de non-conformités (NC) évaluées sur 11 audits par an sur l’ensemble des sites ATMB. 1 non conformité correspond à plus d’une erreur de tri dans une benne déchets.

3.5.2. – Bilan carbone

Dès 2022, le critère bilan carbone déclenche une partie de la prime globale d’intéressement (jusqu’à 0.36% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| 0% (1) | 0.144% (1) | 0.27% (1) | 0.36% (1) | |

| 2022 | R(2) <2% | 2%≤R<4% | 4%≤R<6% | R≥ 6% |

| 2023 | R <4% | 4%≤R<8% | 8%≤R<12% | R≥ 12% |

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

(2) R : % de réduction du bilan carbone par rapport à l’année de référence 2021. Les activités prises en compte pour ce critère intéressement sont précisées en annexe 3.

3.6 – Critère relation client et qualité de service

Le critère relation client déclenche une partie de la prime globale d’intéressement (jusqu’à 1,44% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon les tableaux de référence suivants :

3.6.1.- Note globale satisfaction client

Ce sous-critère pourra déclencher jusqu’à 0,72% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises selon le tableau de référence suivant :

| 0.288% (1) | 0.432% (1) | 0.576% (1) | 0.72% (1) | |

| Evolution de la note de satisfaction globale N (2) vs N-1 (3) | 0 (entre -0,09 et 0,09) | +0.1 (entre 0.10 et 0.19) | +0.2 (entre 0.20 et 0.29) | ≥ +0.3 |

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

(2) : moyenne de la note « satisfaction globale » calculée sur 4 enquêtes/an : 3 enquêtes flash (mars, juin, septembre) + 1 enquête annuelle (novembre).

Sauf pour l’année 2021 : 2 enquêtes flash + 1 annuelle.

Note sur une échelle de 1 à 10.

(3) : Valeur référence année 1 contrat entreprise (2021) : moyenne des notes satisfaction globale obtenues en 2019 et 2020 : 7.57

Ce critère ne déclenchera aucune partie de la prime d’intéressement si le ratio considéré est inférieur à 0.1 (cf. tableau ci-dessus).

3.6.2. – gênes occasionnées par les chantiers

Ce sous-critère déclenche une partie de la prime globale d’intéressement (jusqu’à 0.72% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

Il est composé de deux indicateurs :

- L’item du barème client « Les efforts d’ATMB pour limiter l’impact des travaux »,

- L’indicateur interne « gêne chantier » évaluant le type de gêne occasionnée par un chantier sur autoroute (neutralisations voie, ou basculement ou fermeture) en tenant compte de la durée du chantier et du trafic passant au droit du chantier.

Concernant l’item « Les efforts d’ATMB pour limiter l’impact des travaux » de l’enquête client :

Ce sous-critère pourra déclencher jusqu’à 0,36% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises) selon le tableau de référence suivant :

| 0.144% (1) | 0.216% (1) | 0.288% (1) | 0.36% (1) | |

| Evolution de la note de impact travaux N (2) vs N-1(3) | 0 (entre -0,09 et 0,09) | +0.10 (entre 0.10 et 0.19) | +0.2 (entre 0.20 et 0.29) | ≥ +0.3 |

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

(2) : Note « impact travaux » calculée sur 4 enquêtes/an : 3 enquêtes flash (mars, juin, septembre) + 1 enquête annuelle (novembre).

Sauf pour l’année 2021 : 2 enquêtes flash + 1 annuelle.

La note est calculée sur 10 avec la règle suivante moyenne des réponses des clients à la question selon l’échelle d’accord suivante : Tout à fait d’accord = 10 / Plutôt d’accord = 7 / Plutôt pas d’accord = 4 / Pas du tout d’accord = 1.

(3) : Valeur référence année 1 contrat entreprise (2021) : moyenne des notes satisfaction globale obtenues en 2019 et 2020 : 6.38

Ce critère ne déclenchera aucune partie de la prime d’intéressement si le ratio considéré est inférieur à 0.1. (cf. tableau ci-dessus).

Concernant l’indicateur « gêne chantier », appelé Gb :

Cet indicateur mesure la somme sur une année de la gêne de tous les balisages présents sur le réseau autoroutier (hors route blanche) entre 6h et 20h pour besoin de travaux (les balisages pour évènement ne sont pas pris en compte), et ce, tous les jours de l’année (y compris week-ends et jours fériés).

Pour un balisage donné, sa gêne est calculée en fonction des paramètres suivants :

- de sa durée dans le temps (H)

- de sa longueur physique (KM)

- de son impact sur la capacité résiduelle de circulation (C)

- du trafic concerné par le balisage (T)

Pour un balisage donné, le calcul de la gêne correspondante est déterminé par

Gb = H x KM x C x Tr

avec :

- H = durée en heures de présence physique du balisage entre 6h et 20h

- KM = longueur en kilomètre du balisage

- C = 0 si le balisage ne concerne que la BAU (les travaux en BAU ne sont pas pris en compte dans le calcul de l’indicateur)

- C = 1 si le balisage laisse 2 voies à la circulation

- C = 2 si le balisage laisse 1 voie à la circulation

- C = 3 si le balisage est un basculement de circulation

- Tr = 1 si le PK de début de chantier se situe entre Le Fayet et Scionzier

- Tr = 1,7 si le PK de début de chantier se situe entre Scionzier et Bardonnex

- Tr = 1,25 si le PK de début de chantier se situe entre Saint-Julien et la fin de concession APRR

Ce sous-critère pourra déclencher jusqu’à 0,36% des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises selon le tableau de référence suivant :

| SEUILS DE DECLENCHEMENT DU CRITERE | ||

| 0.283% (1) | 0.321% (1) | 0.36% (1) |

| 80 ≤ Gb < 100 | 60 ≤ Gb < 80 | Gb < 60 |

(1) : pourcentage des salaires bruts réels versés aux personnels sur la période de référence déduction faite des indemnités de prévoyance non soumises

Ce critère ne déclenchera aucune partie de la prime d’intéressement si le ratio considéré est supérieur ou égal à 100 (cf. tableau ci-dessus).

Les objectifs à atteindre qui servent de base au calcul pourront éventuellement être modifiés chaque année dans le cadre d’un avenant qui sera conclu et déposé dans les mêmes conditions que l’accord, dans la première moitié de la première période de calcul de l’année concernée.

Pour 2022 et 2023, le résultat des Assises « chantier » permettront d’identifier et de proposer des actions sur les principaux enjeux/objectifs permettant de nous améliorer sur différentes dimensions du sujet. Un nouvel indicateur pourra être proposé dans le cadre d’un avenant qui sera conclu et déposé dans les mêmes conditions que l’accord, dans la première moitié de la première période de calcul de l’année concernée.

3.7 – Suivi et communication des critères de performance

Pour permettre à chacun de voir les efforts de performance à réaliser sur chacun des critères, l’entreprise communiquera très régulièrement et a minima à mi-année pour les critères suivants :

- Critère sécurité au travail

- Critère management de la sécurité et de l’environnement

- Sous Critère environnement non-conformité dans le tri des déchets lors des audits

- Critère relation client et qualité de service

Les autres critères seront mis à disposition annuellement en même temps que les résultats définitifs de l’ensemble des critères.

3.8 – Définition de l’intéressement à répartir

Dans la limite du montant maximum de l’intéressement susceptible d’être acquis par les bénéficiaires du présent accord, résultat des dispositions des présents articles 3.2, 3.3, 3.4, 3.5, 3.6, le montant de l’intéressement à répartir sera déterminé par l’addition des cinq critères ci-dessus.

3.9 – Répartition

Le montant de l’intéressement est réparti :

- pour 60% de l’intéressement à répartir, de façon uniforme et au prorata du temps de présence sur la période concernée (sont déduites du temps de présence les périodes de maladie, accident du trajet, sans solde, grève, congé sabbatique, congé création d’entreprise, congé de formation, …….)

- pour 40% de l’intéressement à répartir, entre les bénéficiaires au prorata du salaire brut réel perçu par chaque bénéficiaire pendant la période de calcul déduction faites des sommes listées* ci-après :

- Sommes déduites : indemnités de prévoyance non soumises, rémunération liée à des absences maladie, rémunération liée à des accidents du trajet, indemnité de départ à la retraite, avantage en nature TIS, prime modification/rachat de contrat, indemnité de rupture conventionnelle, prime de gratification de carrière, prime pouvoir d’achat, toute prime à venir n’étant pas en lien direct avec l’emploi exercé.

ARTICLE 4 – VERSEMENT ET AFFECTATION DE LA PRIME

L’intéressement est versé déduction faite de la CSG (Cotisation Sociale Généralisée) et de la CRDS (Contribution au Remboursement de la Dette Sociale).

4.1 – Modalités et délais de versement

L’intéressement sera versé dès qu’il aura pu être calculé et vérifié par la commission épargne salariale dans les conditions prévues par l’accord, et en tout état de cause avant le premier jour du 6ème mois qui suit l’arrêté des comptes servant aux calculs. Au-delà de cette date, les sommes non versées produiront un intérêt calculé à un taux fixé par le ministre de l’économie. Ces intérêts à la charge de l’entreprise seront versés en même temps que le principal et bénéficieront du même régime d’exonération. En outre, ces intérêts ne sont assujettis ni à la CSG ni à la CRDS.

4.2 – Affectation de l’intéressement

Lors de la négociation du présent accord, les signataires ont examiné ensemble la question de l’établissement d’un ou plusieurs plans d’épargne d’entreprise prévus au chapitre 3 du titre IV du code du travail.

Le bénéficiaire de la prime d’intéressement pourra opter :

- pour le règlement de son intéressement, les sommes reçues seront alors imposables au titre de l’impôt sur le revenu.

- un versement, partiel ou total au Plan d’Epargne Entreprise (PEE), entraîne adhésion au règlement du plan. L’intéressement épargné, dans un délai de quinze jours maximums après la date de versement de l’intéressement, est exonéré d’impôt sur le revenu dans la limite de la moitié du plafond annuel de la sécurité sociale. Le règlement du plan d’épargne en vigueur dans l’entreprise sera remis à tout bénéficiaire qui en fait la demande.

- un versement, partiel ou total au Plan d’Epargne pour la Retraite collectif (PERECO), entraîne adhésion au règlement du plan. L’intéressement épargné, dans un délai de quinze jours maximums après la date de versement de l’intéressement, est exonéré d’impôt sur le revenu dans la limite de la moitié du plafond annuel de la sécurité sociale. Le règlement du plan d’épargne en vigueur dans l’entreprise sera remis à tout bénéficiaire qui en fait la demande.

- Un versement partiel ou total au Compte épargne temps (CET). L’option du salarié doit se faire dans un délai de quinze jours avant le versement de l’intéressement. Le salarié perçoit lors de la prise du congé une indemnité basée sur le salaire applicable au moment de son départ en congé. L’indemnité correspondant aux droits acquis au titre de l’intéressement est soumis aux cotisations sociales, exonérée de l’impôt sur le revenu, et exonérée de CSG CRDS.

4.3 – Bénéficiaires ne pouvant être joints

L’entreprise demande aux bénéficiaires la quittant avant d’avoir perçu la totalité de leur intéressement, l’adresse à laquelle ils pourront être avisés de leurs droits et leur demande de l’informer de leurs changements d’adresse éventuels.

Les sommes qui n’auraient pas été mises en paiement faute d’avoir pu atteindre les bénéficiaires à la dernière adresse qu’ils ont indiquée, sont tenues à leur disposition par l’entreprise pendant une durée d’un an à compter de la date limite de versement de l’intéressement prévue par le présent accord. Passé ce délai, ces sommes seront remises à la Caisse des Dépôts et Consignations où les bénéficiaires pourront les réclamer jusqu’au terme de la prescription trentenaire. A l’expiration de ce délai, les sommes sont versées au Fonds Solidarité Vieillesse.

ARTICLE 5 – CONTROLE ET INFORMATION

5.1 – Commission de contrôle

Le contrôle de la détermination de l’intéressement est confié à la commission épargne salariale du Comité social et économique.

La commission recevra toute information concernant le calcul de l’intéressement et sa répartition, et se réunira au moins une fois par an avant la date prévue pour les versements ou à défaut, avant le 30 juin de chaque année.

5.2 – Information collective liée à la mise en place de l’accord

Le personnel sera informé du présent accord d’intéressement par voie d’affichage sur les panneaux prévus à la communication du personnel.

5.3 – Fiche individuelle de paiement

Toute somme attribuée à un bénéficiaire en application de l’accord d’intéressement doit faire l’objet d’une communication par le gestionnaire des fonds et distincte du bulletin de paie. Cette fiche indique le montant global de l’intéressement, le montant moyen perçu par les bénéficiaires, celui des droits attribués à l’intéressé ainsi que la retenue opérée au titre de la contribution sociale généralisée (CSG) et de la contribution au remboursement de la dette sociale (CRDS). L’entreprise adressera une note rappelant les règles essentielles de calcul et de répartition prévues par l’accord.

Lorsque l’accord d’intéressement a été mis en place après que des bénéficiaires aient quitté l’entreprise, ou lorsque le calcul et la répartition de l’intéressement interviennent après un tel départ, la fiche et la note mentionnée au deuxième alinéa du présent article doivent également être adressées à ces bénéficiaires pour les informer de leurs droits.

Ces derniers devront faire connaître à la Direction des Relations Humaines l’adresse à laquelle devra lui être adressé ce courrier. Dans le cas, où les bénéficiaires ne peuvent pas être joints, les sommes seront tenues à leur disposition par l’entreprise pendant une durée d’un an à compter de la date limite de versement. Passé ce délai, elles seront remises à la Caisse des Dépôts et Consignations où elles pourront être réclamées jusqu’au terme de la prescription trentenaire.

5.4 – Contrôle – information – litiges

La commission épargne salariale sera réunie sur proposition de la Direction dans les trois mois suivant l’arrêté des comptes. La convocation à cette réunion sera accompagnée des informations relatives au calcul de l’intéressement.

Les membres de cette commission sont tenus à l’obligation de discrétion sur toutes les informations remises, toute divulgation à un tiers de nature à porter préjudice à l’entreprise ou à un de ses salariés étant répréhensible. Il sera tenu un procès-verbal de réunions de cette commission. Celleci se réunira en contentieux en cas de différends sur l’application de l’accord.

ARTICLE 6 – PRISE D’EFFET – DUREE – CONTESTATIONS

6.1 – Durée

Le présent accord est conclu pour une durée de trois ans à compter du 1er janvier 2021 et se termine le 31 décembre 2023.

Le présent accord répond à l’obligation d’être conclu avant la première moitié de la première période de calcul, soit au plus tard le 30 juin 2021.

6.2 – Dénonciation – Modification

L’accord pourra être dénoncé à tout moment par l’une ou l’autre des parties signataires, avec un préavis de trois mois.

L’accord continue de s’appliquer même s’il ne reste qu’un seul salarié dans l’entreprise. Toute disposition réglementaire ou législative nouvelle touchant à l’intéressement des salariés, s’appliquera au présent accord dès sa promulgation pour autant qu’elle soit plus favorable aux salariés que les dispositions de l’accord.

6.3 – Litiges

Les litiges individuels ou collectifs portant sur l’interprétation ou l’application du présent accord seront soumis au personnel de l’entreprise après consultation de la Direction Départementale du Travail et de l’Emploi (DDTEFP). En cas d’échec de cette tentative de règlement amiable, les différends sont portés devant les juridictions compétentes du lieu de signature.

ARTICLE 7 : ADHÉSION

Toute organisation syndicale, non signataire du présent accord, pourra y adhérer conformément aux dispositions de l’article L 2261-3 du Code du Travail.

ARTICLE 8 : DÉPOT

Le présent accord sera déposé sur la plateforme « Télé Accords » accessible depuis le site internet dédié accompagné des pièces prévues à l’article D. 2231-7 du code du travail, ainsi qu’au Conseil des Prud’hommes de Bonneville, conformément aux dispositions de l’article L 2231-6 du code du travail.

ANNEXES

ANNEXE 1 : Nombre approximatif d’accidents correspondant au TFG

Attention, ce nombre peut varier en fonction des heures travaillées de l’année concernée.

| Taux de fréquence global TFG | Nb approximatif accidents correspondant (base heures travaillées 2020) |

| 17.70 | 9 |

| 15.80 | 8 |

| 14.40 | 7 |

| 12 | 6 |

| 10 | 5 |

| 8 | 4 |

ANNEXE 2 : Nombre de personnes à former pour réaliser les visites sécurité/environnement

| Services | 2021 | 2022 | 2023 |

| DAF | 1 | 1 | 1 |

| DSTI | 1 | 1 | 1 |

| DC | 1 | 1 | 1 |

| 2D2I | 1 | 1 | 1 |

| DCTRH | 1 | 1 | 1 |

| DRE Centres | 2 | 1 | 1 |

| DRE péages | 1 | 1 | 1 |

| DRE admin + PC | 1 | 1 | 1 |

| Total | 9 | 8 | 8 |

ANNEXE 3 : Activités prise en compte pour le critère bilan carbone

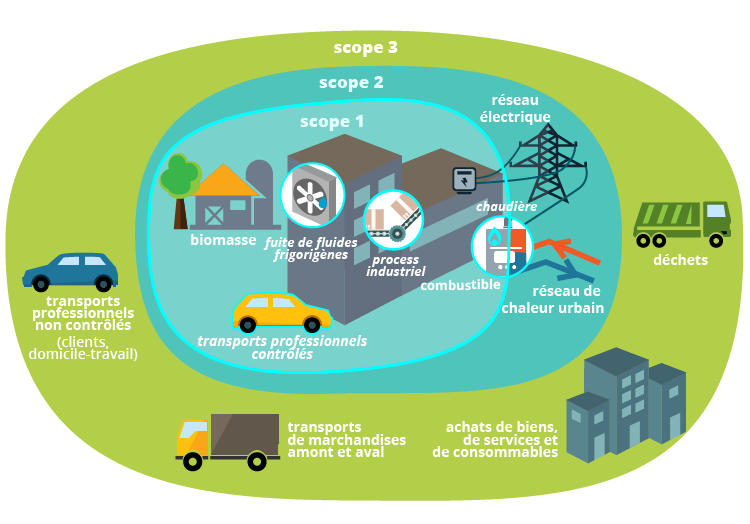

Concerne toutes les activités de l’entreprise hors trajets clients (scope 1, 2)

Scope 1 : Émissions directes provenant des installations fixes ou mobiles situées à l’intérieur du périmètre organisationnel, c’est-à-dire émissions provenant des sources détenues ou contrôlées par l’organisme comme par exemple : combustion des sources fixes et mobiles, procédés industriels hors combustion, émissions des ruminants, biogaz des centres d’enfouissements techniques, fuites de fluides

frigorigènes, fertilisation azotée, biomasses…

Scope 2 : Émissions indirectes associées à la production d’électricité, de chaleur ou de vapeur importée pour les activités de l’organisation.